Der Autor des Leitartikels der «Neuen Zürcher Zeitung» vom 2. Mai sagt bereits im Titel, was er meint: «Es braucht eine starke Korrektur». Den letzten Teil des Artikels setzt er unter den Zwischentitel «Anleger müssen umdenken». Es ging dann auch so weiter wie derzeit üblich: Die Anleger sind zu risikofreundlich.

Das wäre ein nachvollziehbarer Standpunkt, wenn die kapitalgewichteten Indizes reflektieren würden, was im Markt tatsächlich vor sich geht.

Der Schlussfolgerung vom Autor besagten Artikels, und der vielen anderen, die seine Meinung teilen, würde ich zustimmen, wenn eine dieser beiden Varianten zutreffen würde:

A) Die Indizes steigen, weil die meisten Aktien steigende Kurse aufweisen;

B) Die Indizes steigen, weil ein Sektor sich in einer spekulativen Blase befindet, was dazu führte, dass seine Kapitalisierung stark zunimmt, während die Kapitalisierung aller anderen Sektoren schrumpft.

Eine hohe Marktbreite wäre im Kontext des Weltgeschehens nicht nachvollziehbar. Das wäre die Variante A. Wenn 80 bis 100% der Aktien steigende Kurse aufweisen würden, müsste daraus entnommen werden, dass die aktuellen wirtschaftlichen Herausforderungen an der Börse ganz einfach nicht zur Kenntnis genommen werden.

Wenn hingegen, wie in der Variante B, nur eine schmale Gruppe haussieren würden, wie von April 1998 bis März 2000, als im Zuge der spekulativen Blase in Telecom, Medien und Technologie eine Zuspitzung auf einen ursprünglich kleinen Teil der Kapitalisierung der globalen Märkte erfolgte, läge in der Tat eine spekulative Blase vor.

Beide Varianten sind derzeit nicht vorzufinden.

Was liegt im Markt vor?

Die globale Marktbreite liegt heute bei genau 61.6%. Das heisst, dass 38.4% aller Aktien negative Kursverläufe aufweisen. Unter diesen Aktien befinden sich im S&P 500 48 Titel, die in den letzten drei Monaten mehr als 20% verloren haben und 64 Aktien die in den letzten zwölf Monaten Kursverluste von mehr als 20% erlitten haben. Unter den Konstituenten des DJ Stoxx Europe 600 haben 51 Titel während der letzten drei Monate mehr als 20% verloren und 61 Konstituenten sind in den letzten zwölf Monaten um mehr als 20% gefallen.

Die regionale Verteilung der Marktbreite ist sehr ausgeglichen. Im gesamteuropäischen Raum, einschliesslich Europäische Union, Euroraum, nicht-EU, liegt sie bei 59.1%.

In Nordamerika, das heisst USA und Kanada, sind es ebenso 59.1%.

In Asien-Pazifik, einschliesslich Japan, beträgt sie 66.7%.

Die Unterschiede liegen bei den Sektoren. Der MSCI Welt ist in elf Sektoren gegliedert. Die Marktbreite der fünf besten Sektoren weist für jeden Sektor einen Durchschnitt von 80.2% auf. Die sechs schwächeren Sektoren weichen davon stark ab. Hier liegt der Durchschnitt der Marktbreite pro Sektor bei 45.9%.

Welche Sektoren sind stark?

Die starken Sektoren sind die MSCI Energy, Utilities, Financials, Materials und Industrials.

Ein Marktprozess besteht aus Veränderung und Anpassung.

Die entscheidende Veränderung begann mit dem Ukrainekrieg, erfuhr ihre Verstärkung mit der von der US Administration ausgehenden Handels- und Bündnispolitik und erhielt ihren neuesten Schub mit dem Krieg gegen Iran und dem Infarkt in der Strasse von Hormus.

Das zusätzlich zum zyklisch überragenden Thema der künstlichen Intelligenz, das eine klassische Schumpeter’schen schöpferischen Zerstörung darstellt, führt zum Narrativ, das genau die Sektoren begünstigt, die sich an den Aktienmärkten positiv in Szene setzen, mit einem vorwiegend moderaten, aber konsistenten Momentum und der genannt hohen Marktbreite von durchschnittlich 80.2%.

Was ist mit Information Technology los?

Sie haben bemerkt, dass Information Technology nicht zu den fünf besten Sektoren gehört. In der Tat figuriert Information Technology erst auf dem siebten Platz unter den elf Sektoren. Das liegt aber an zwei schwachen Industrien, nämlich IT Services und Software, die beide unter den 15 schwächsten Industrien aus allen elf Sektoren gehören.

Ganz anders Communication Equipment, Electronic Equipment & Instruments und Semiconductors & Semiconductors Equipment. Mit diesen drei Industrien ist der Sektor unter den stärksten 15 Industrien aus allen Sektoren vertreten. Semiconductors besetzt den zweiten Platz, Communications Equipment den vierten und Electronic Equipment den dreizehnten Platz von insgesamt 69 Industrien. Knapp verfehlt Technology Hardware den Zugang zu den 15 stärksten Industrien aus allen Sektoren.

Auch hier sehen wir somit eine selektive Marktstruktur, die Zeugnis dafür ablegt, dass der Markt sich sehr wohl an die Veränderungen angepasst hat, die sich im Wirtschaftsgefüge durch zum Teil politische und militärische Entwicklungen, zum Teil durch massive Innovation durchgesetzt hat.

Schlusswort

Selbstverständlich wird es gelegentlich auch in den starken Sektoren und Industrien zu Rückschlägen kommen, wie es in der Natur von Trends üblich ist.

Rückschläge können Überreaktionen auf exogene Schocks darstellen, wie zum Beispiel auf den Ausbruch des Krieges gegen den Iran am 27. Februar dieses Jahres:

Sie stellen Schüsse aus der Hüfte dar hinter denen keine grossen Überlegungen stehen.

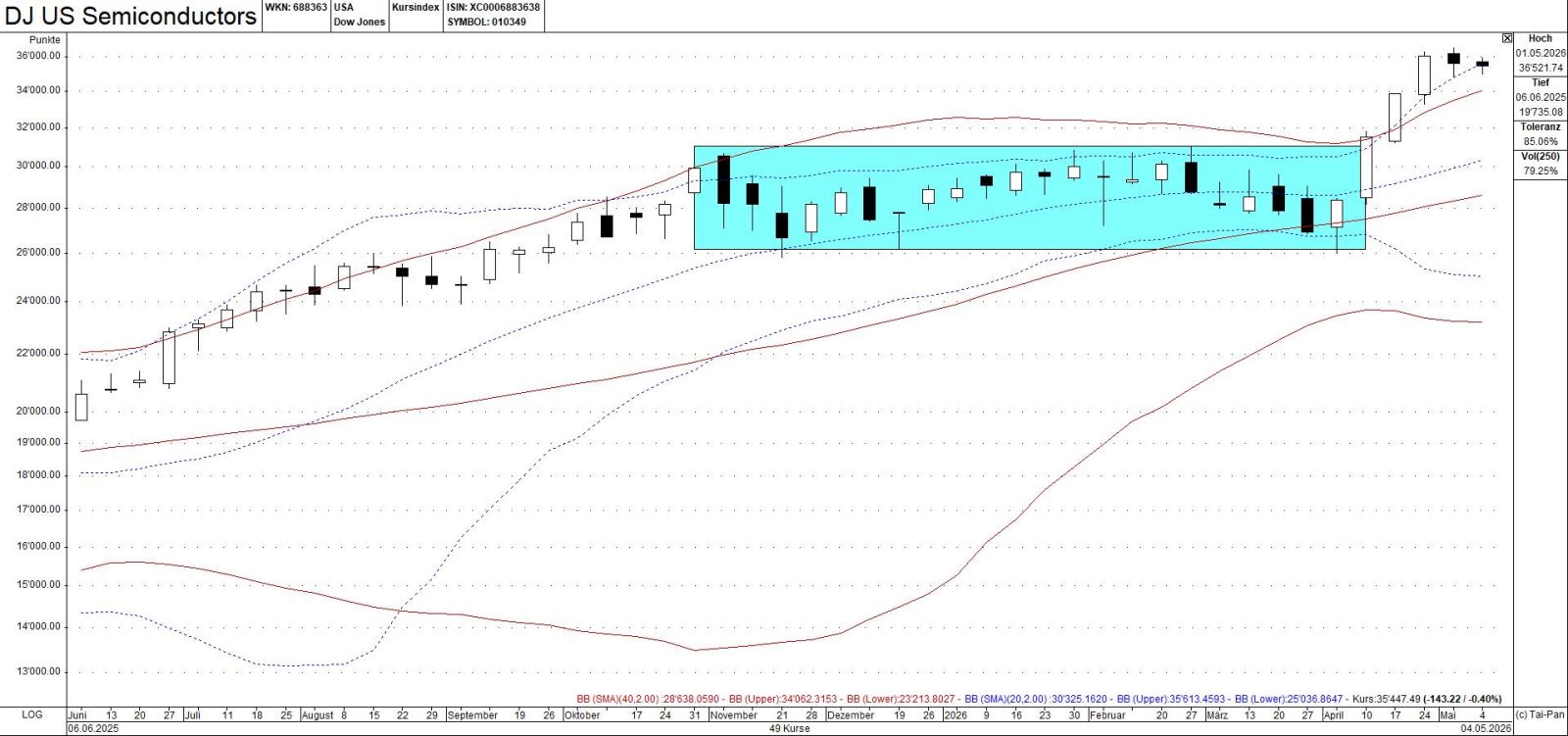

Rückschläge können sich als Konsolidierungen präsentieren, die Abstimmungen zwischen Erwartungen und eingetretenen Ereignissen durch weite Kreise darstellen, wie in Semiconductors von Oktober 2025 bis April 2026:

Konsolidierungen machen bestehende Trends stärker, weil mässige Kursrückschläge durch rasch eintretende Nachfrage aufgefangen werden. Neue Käufer sehen keine Veranlassung, auf fragliche Nachrichten zu verkaufen.

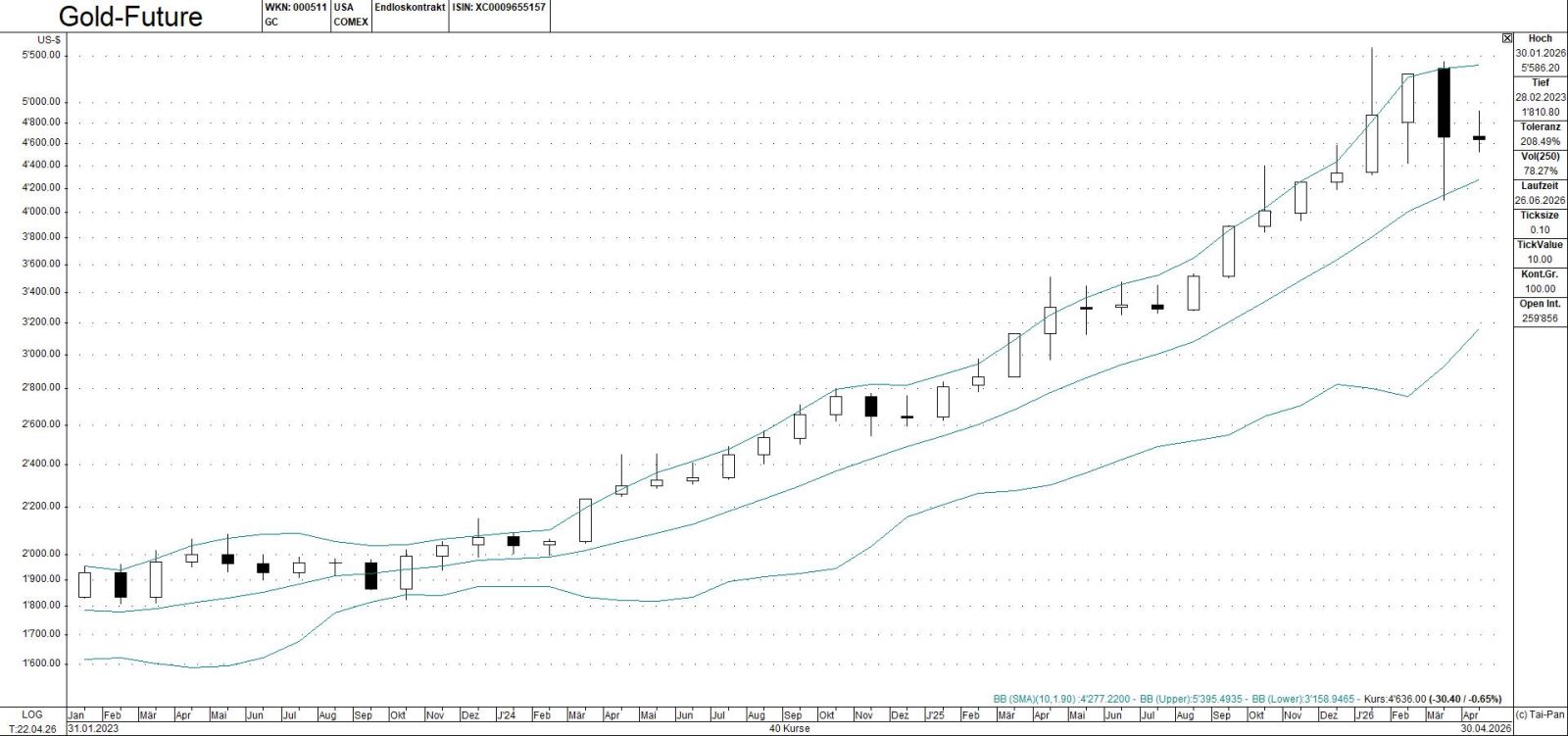

Rückschläge können schliesslich tatsächlich Korrekturen darstellen, die etwas korrigieren, und zwar zumeist unhaltbar hohes Momentum, wie neulich in Gold gesehen:

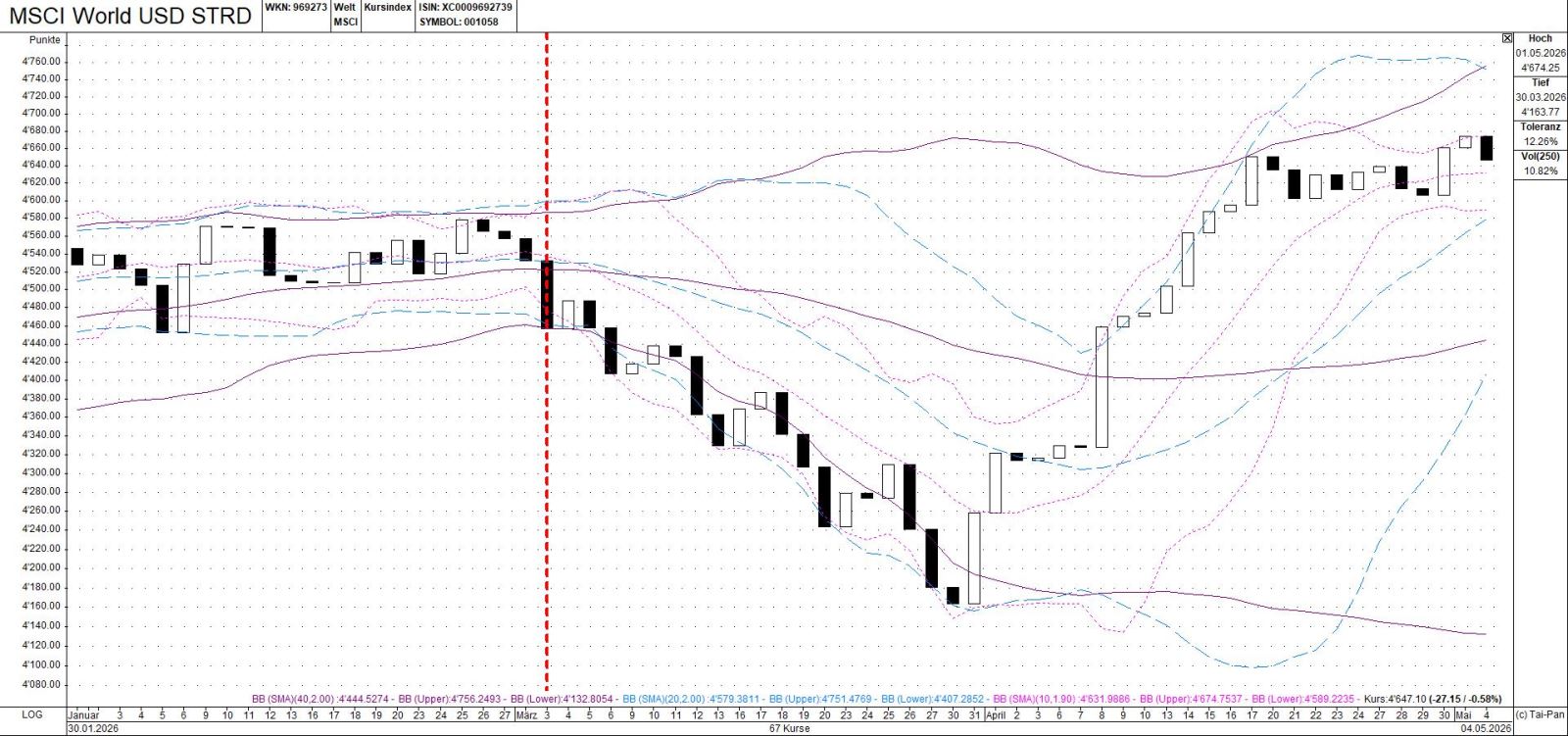

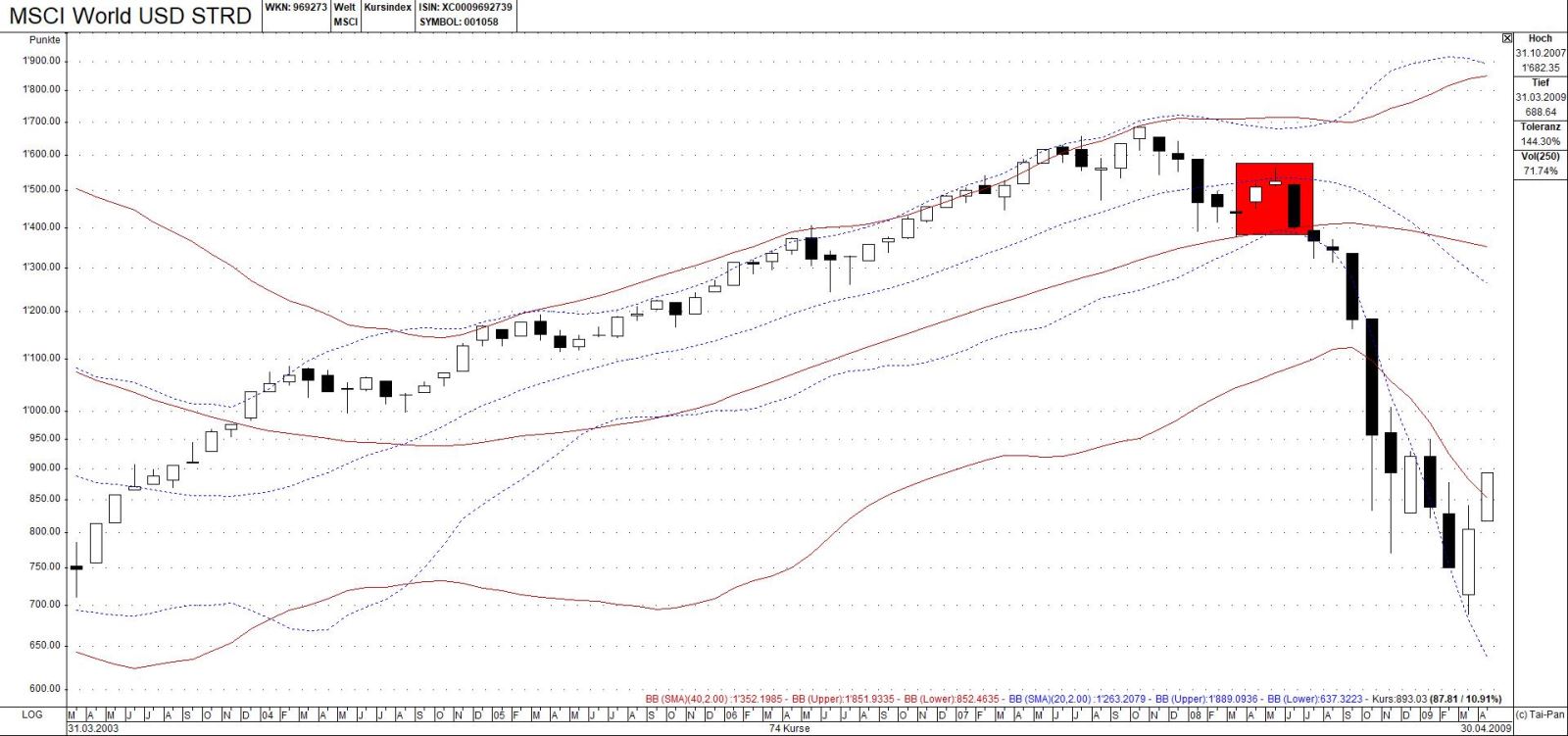

Rückschläge dieser Art können Vorbote von Trendwenden sein. An dieser Stelle bringe ich jedoch mein altgedientes Mantra vor: In Rückschlägen verkauft man nicht. Man wartet die Erholung ab. Technisch schwache Erholungen sind ein Grund zu verkaufen, wie im MSCI Welt von März 2008 bis Juni 2008:

Trendwenden wie diese brauchen Zeit weil eine hohe Zahl von Akteuren sich mental umorientieren muss.

Wer nicht die Bereitschaft hat, den Trends «Platz zum Atmen» zu gewähren, wird nie an grossen Trends partizipieren, und wer nicht die Zeit hat, den Prozess einer Trendwende zu beobachten, wird die langen Trends nie ausschöpfen können.

Alfons Cortés, Senior Partner