Die Marktbreite legt seit Monaten an allen Aktienmärkten zu. Das führt zu einer Reduktion der Momentum-Divergenzen zwischen den Sektoren und Regionen. Die Wissenschaft ist sich einig, dass Momentum, Volatilität und Bewertungen die wichtigsten Kurstreiber sind. Das hat zur Beliebtheit der als Passive Enhanced bezeichneten Anlagestrategie geführt. Das Handicap ist, dass die Bedeutung der drei Faktoren nicht immer die gleiche ist. Wenn die Marktbreite zunimmt und die Momentum-Divergenzen abnehmen, signalisiert der Markt eine Zunahme der Bedeutung von Bewertungen. Der Litmus-Test dieser Interpretation ist das Verhalten der iShares Edge MSCI World Momentum, Value, Size, Minimum-Volatility zum iShare Edge MSCI Multifactor ETF. Waren die Divergenzen noch vor sechs Monaten sehr hoch, vor drei Monaten mässig hoch, sind sie auf Sicht eines Monats aufgelöst. Das ist eine gute Nachricht für Europas Aktienmärkte.

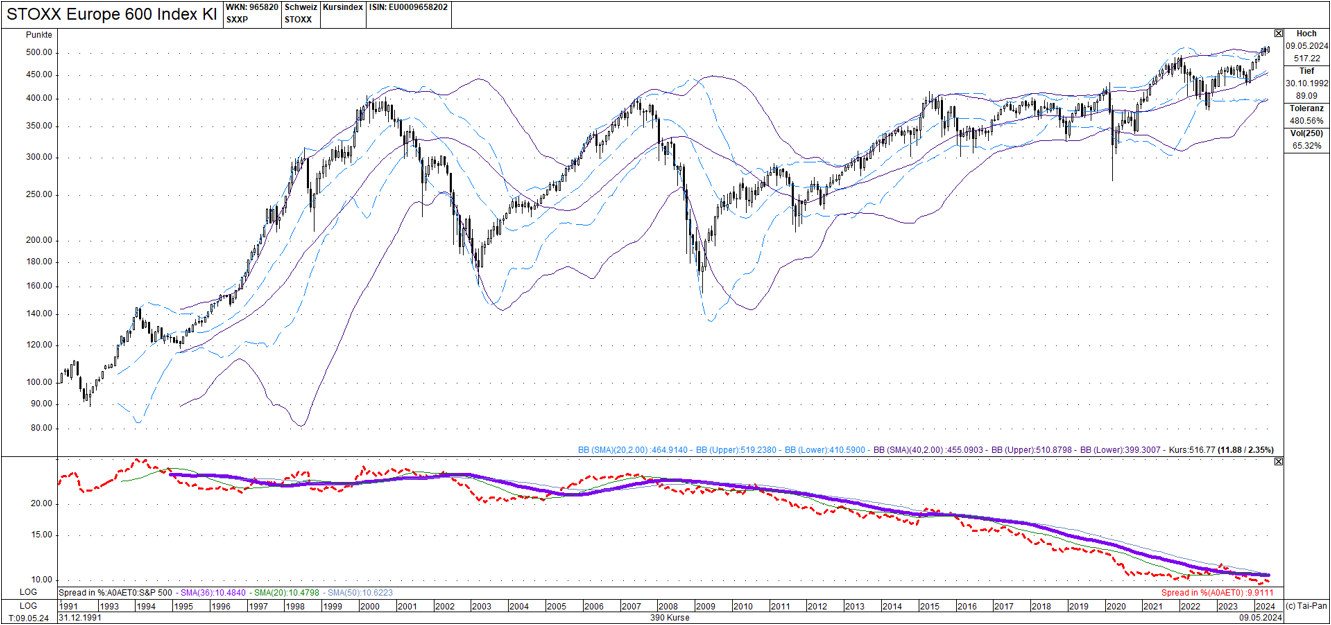

Der DJ Stoxx Europe 600 setzte am 1. Januar 1992 zum Mitspielen im Weltkonzert der Grossen an. Dachte man. Seither hat er magere 416% zugelegt. Das entspricht ungefähr einem Drittel des vom S&P 500 erzielten Zuwachses.

Die relative Schwäche des Stoxx 600 war keine Konstante von rund 32 Jahren. Bis 2002 hielt er sehr gut mit dem S&P 500 mit. Danach folgte bis Mitte 2007 eine per Saldo vergleichbare Performance, aber mit deutlich höherer Volatilität. Seither ist der relative Trend schwach gewesen bis 2022, bei mittlerweile abnehmender Volatilität und abnehmendem Momentum des relativen Trends. Das alles zeigt die folgende Darstellung des DJ Stoxx Europe 600 Index, dessen Verlauf praktisch identisch ist mit jener des MSCI Europe. Die Grafik beginnt mit der Lancierung am 1. Januar 1992:

Abgebildet ist der DJ Stoxx Europe 600 mit 40- und 20-Monate-Bollinger-Bändern im oberen und dem Verlauf zum S&P 500 im unteren Fenster. Rot gestrichelt ist die effektive relative Kursentwicklung. Die dicke Linie stellt den 36-Monate-Durchschnitt dar.

Die relative Schwäche seit siebzehn Jahren blieb nicht ohne Folgen.

Eine davon ist die geschrumpfte Kapitalisierung Europas auf der Weltbühne. Ein Grossteil der emittierten Aktien wird von institutionellen Anlegern gehalten. Ihre Allokation richtet sich weitgehend nach der Kapitalisierung im MSCI Welt. Daraus ergibt sich, dass passiv allozierte Vermögen nicht oder nur unwesentlich dazu beitragen, eine schwache Kapitalisierung eines gesamten Marktes deutlich zu erhöhen. Das erklärt teilweise zum Teil über lange Perioden bestehende Bewertungsabschläge. Das versetzt europäische Unternehmen in einen Nachteil gegenüber amerikanischen bei der Kapitalbeschaffung.

Die andere Folge ist, dass positives Momentum erwiesenermassen Kapital anzieht. Negatives Momentum tut genau das nicht, und so fehlt die magnetische Wirkung vom Kursverlauf auf jene Populationen, die ihre Allokation nicht nach der Kapitalisierung am Weltmassstab ausrichten.

Kurtreibende Faktoren gibt es noch weitere, und jede Population verfügt über ihr eigenes Credo welche Daten die beste Orientierung für Anlageentscheide liefern.

Die Puzzleteile fügen sich zusammen

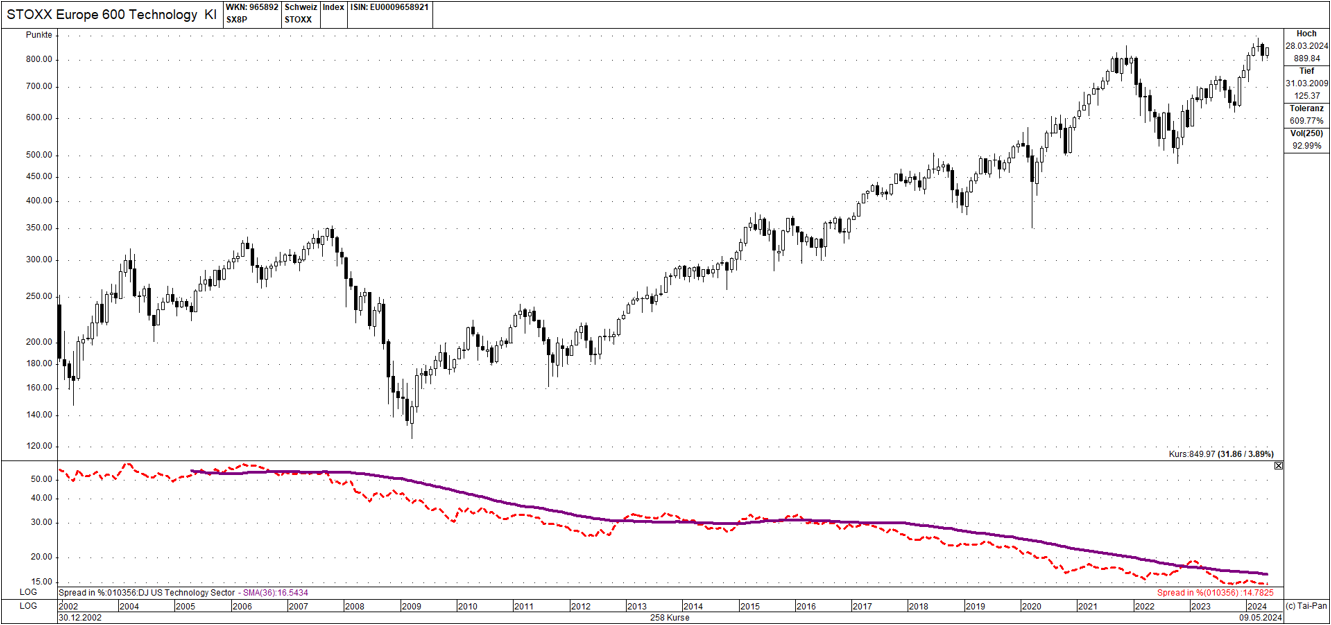

Ein ganz wesentlicher Faktor sind nachweislich die Sektoren. So kann es nicht überraschen, dass die relative Schwäche des Stoxx 600 zum S&P 500 zeitlich zusammenfiel mit der relativen Schwäche des DJ Stoxx Europe 600 Technology zum DJ US Technology Sector Index, der hier beginnend mit dem 31. Dezember 2002 abgebildet wird:

Im unteren Fenster sieht man den in der relativen Schwäche zum DJ US Technology Sector Index im September 2007, als die relative Schwäche des Stoxx 600 zum S&P 500 auch einsetzte.

Die von dieser Entwicklung abgeleitete Erwartung ist nun, dass die relativen Trends der breiten Indizes der grossen Industrieländer sich allmählich angleichen werden, wie dies im Verhältnis von S&P 500 und Stoxx 600 insbesondere von 1992 bis 2002 der Fall war.

Grössere Divergenzen als beispielsweise zwischen Stoxx 600 und S&P 500 wird es geben zwischen S&P 600 und wenige Aktien führende europäische Indizes sowie zwischen den Sektoren. Um zum Verhältnis letzterer untereinander ein paar Zahlen zu nennen: Als im November des letzten Jahres nach einer zwölfwöchigen Konsolidierung die aktuelle Hausse-Welle einsetzte, wies der stärkste Sektor ein Unifinanz-Rating von 1.23 im Vergleich zum schwächsten Sektor auf. Ende Jahr war diese Kennziffer auf 1.13 geschrumpft, jetzt liegt sie auf 1.11. Das ist ein Wert, der sich normalerweise während der besten Bullmarket-Phasen einstellt. Um diesen Wert herum fluktuieren die Attraktivitätsraten der einzelnen Sektoren in der Regel über längere Zeit.

Alfons Cortés, Senior Partner