Aktienmärkte sind adaptive Prozesse weil die Gehirne darüber nachdenken, wie andere Gehirne auf die Muster reagieren werden, die sie mit ihren Handlungen selbst auslösen. Das ist der Fokus von New Finance auf die Aktienmärkte, ein Begriff, der Behavioral- Neuro- und Evolutionary Finance umfasst. Behavioral Finance behandelt das Verhältnis des Individuums zum Markt. Neuro Finance erforscht die neurobiologische Grundlage für von Behavioral Finance festgestellte systematische Verhaltensnormen. Evolutionary Finance analysiert die Interaktion von Anlageregeln am Markt und wertet die zur Anwendung gelangenden Methoden und dahinterliegenden Theorien nicht. Vielmehr ist sie bestrebt aufzudecken, welche Denkweise und allenfalls Theorie das Regime des Marktes darstellt. Genau das ist das Thema dieses Newsletters: Ich meine, einen Wandel des Regimes auf Grund eines Wandels der Bedeutung, die einzelnen Faktoren bei dem Selektionsprozess zugewiesen wird, zu erkennen.

Doch bevor ich zum Aktienmarkt komme, möchte ich ein den meisten Leserinnen und Lesern wohl unter den Nägeln brennendes Thema kurz ansprechen, nämlich Gold und Silber. Die Frage kursiert, ob der Aufwärtstrend zu Ende sei. Aus meiner Warte nicht. Ein Ausschnitt aus dem Chart, den ich im Newsletter Oktober 2025 gezeigt habe, illustriert den Trendverlauf:

Der Rückschlag seit der Akzeleration im Januar stellt in meiner Beurteilung eine Korrektur des übertriebenen Momentums dar. Den Trend stellt seit Oktober das 10 Monate Bollinger Band dar, auf dem Bild rot dargestellt. Ich gehe davon aus, dass sowohl Gold als auch Silber und die entsprechenden Minenaktien noch einige Wochen Kursschwankungen benötigen werden um die Korrektur zu verdauen.

Wichtig wird sein, die technische Qualität der Erholung im Auge zu behalten. Fällt sie schwach aus, muss man vom Ende des Aufwärtstrends ausgehen, der in eine lange Pause oder sogar in eine Wende münden kann.

Der Schwerpunkt wird verlegt

Vor lauter Konzentration der Aufmerksamkeit auf Gold und Silber läuft man Gefahr, eine meines Erachtens viel wichtigere Entwicklung zu übersehen.

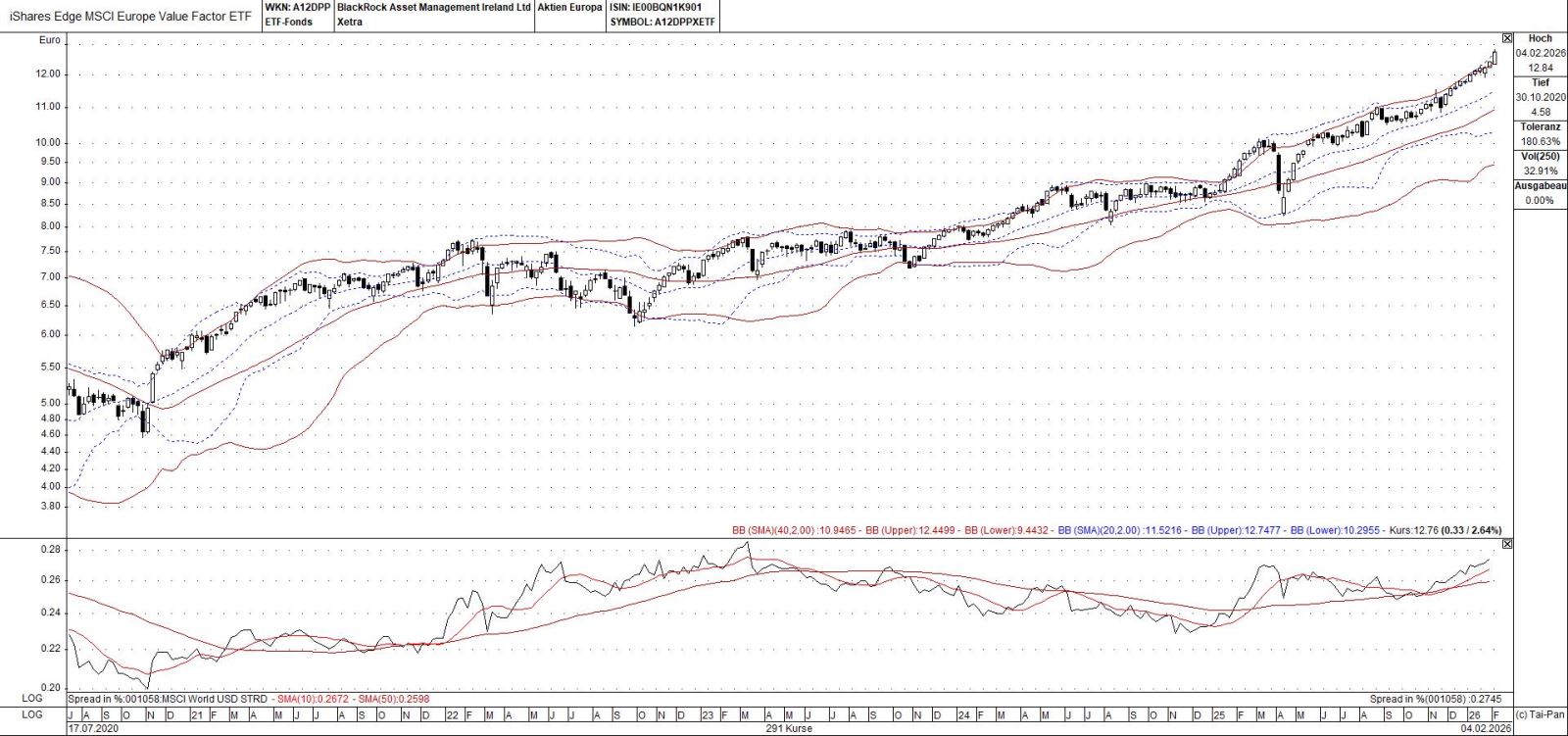

Die Rede ist von der Rückkehr von Bewertungen als relevanten Faktor bei der Aktienauswahl. Das zeigt die Zunahme der relativen Stärke zum Beispiel im iShares Edge MSCI Europe Value zum MSCI Welt:

Auch die positive Drehung des DJ US Value zum S&P 500 ist auffällig:

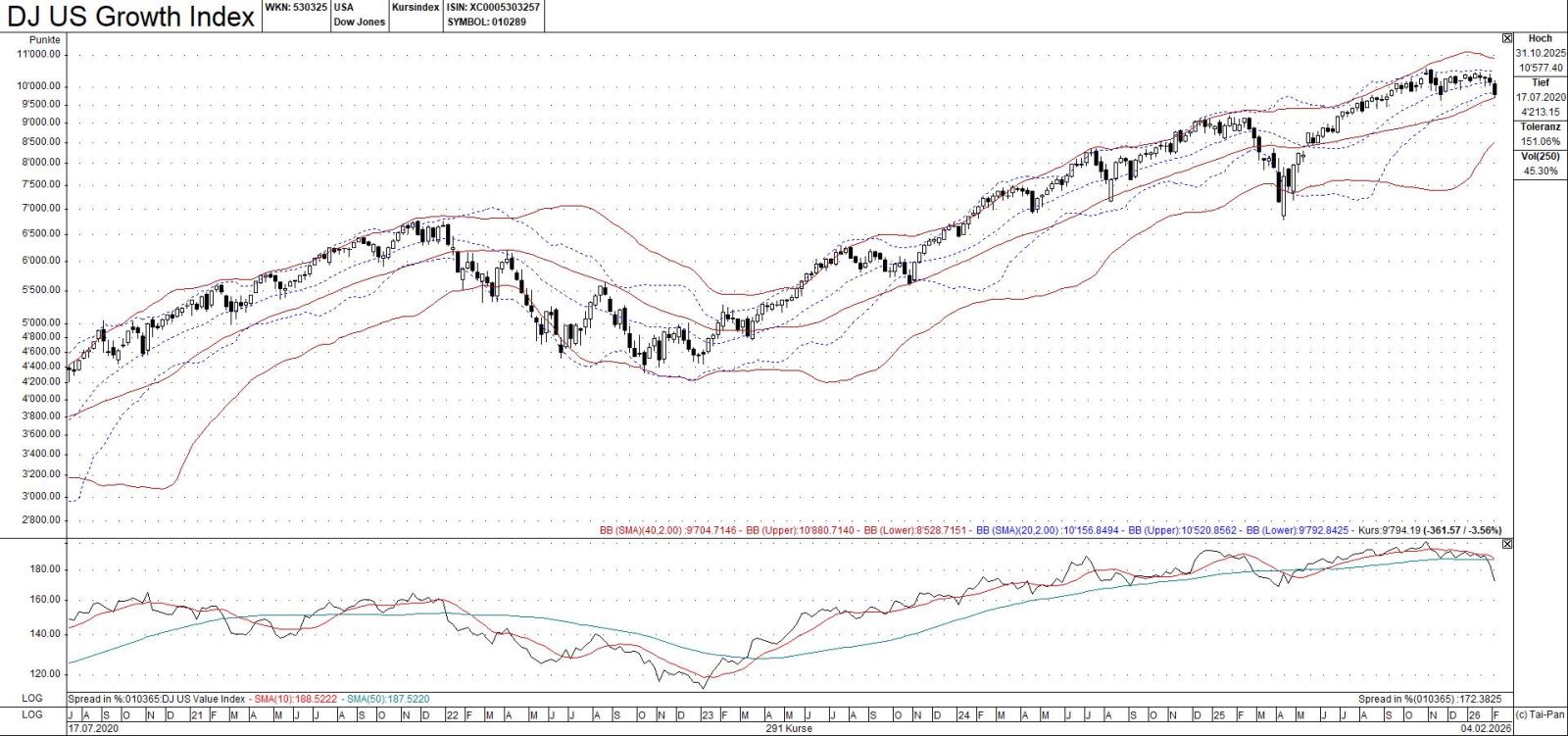

Derweil ist die Schwäche des DJ US Growth zu Value deutlich erkennbar:

Für die Widerentdeckung vom Bewertungsfaktor für den Anlageerfolg spricht die neuerdings eingetretene relative Stärke im MSCI Consumer Staples und im MSCI Energy nachdem beide Sektoren-Indizes während mehrerer Jahre relativ schwach waren. Gleichzeitig hat die relative Stärke des MSCI Industrials, in dem viele nach wie vor bescheiden bewertete Aktien zu finden sind, zugenommen.

In immer mehr Industrien sieht man eine Zunahme der relativen Stärke europäischer zu amerikanischen Indizes, wie zum Beispiel im Falle der europäischen zu den amerikanischen Bankaktien.

Gleichzeitig fällt die Abnahme der relativen Stärke des Technologiesektors allgemein auf sowie die Beschleunigung der relativen Schwäch des DJ US Software Indexes, die im August 2025 ihren Anfang nahm:

Das alles spricht für eine Verlagerung des Schwerpunktes von Wachstum auf Bewertung. Man kann schon von einer signifikanten Transformation des Selektionsprozesses im Markt sprechen.

Der Wandel nahm sich Zeit

Solche Prozesse brauchen Zeit. Erste Ansätze für diesen Wandel setzten im August 2025 ein. Im Global Sector Monitor Information Technology von Unifinanz vom 25. August 2025 wurde in der Einleitung festgestellt, dass der Trend vieler Aktien einem Rodeo-Ritt gleiche. «Offenbar werden nicht alle Erwartungen, die der Markt hegte, erfüllt. Das kommt auch auf Ebene der Industrien zum Ausdruck und veranlasst die Herabsetzung auf B». Zuvor war Information Technology über sehr lange Zeit ein A-Sektor.

Die Ausgabe des gleichen Produktes vom 23. September 2025 endete mit folgender Feststellung: «Das Momentum des Sektors ist gut. Gerade wurde ein neuer Allzeit-Höchst erreicht. Die Marktbreite ist durchaus passabel. Es gibt jedoch zu viele im Sektor, die ihre Meinung nach dem Winde hängen. Das offenbart zwei Konflikte: Einerseits ein Missbehagen zum Sektor, wahrscheinlich wegen der Bewertungen, auf der anderen Seite eine unsägliche Angst, etwas zu verpassen, was der Karriere schaden könnte.»

Wandel an den transparenten, von einer riesigen Anzahl Menschen und wahrscheinlich auch Computerprogrammen bevölkerten Systeme erfolgt langsam. Deswegen meine Überzeugung, dass Kursschocks in einem intakten Trend nicht den Trend drehen. Diese Überzeugung ruht auf viele Beobachtungen über mehr als fünf Jahrzehnte. Die Wende echter Trends erfolgt langsam und wird erkennbar in einer technisch schwachen Erholung. Daher meine Meinung, dass die Trends in Gold und Silber durch den Rückschlag der letzten Tage nicht von nachhaltiger Bedeutung sind. Ganz anders aber die Transformation im Markt die langsam erfolgte hin zu einer Widerentdeckung der Bedeutung des Faktors Bewertung für den Anlageerfolg.

Alfons Cortés, Senior Partner