Vielfalt und Dynamik der Konflikte in der Welt haben atemberaubende Ausmasse angenommen. Das hat mich bewogen, nach einer Pause wieder einen Newsletter herauszugeben. Dabei ist mir bewusst, dass neue Entwicklungen eintreffen können bevor die Tinte trocken ist. Daher konzentriere ich mich auf grundsätzliche Themen, die unabhängig von Drehungen und Wendungen in Wirtschaft und Politik ihre Gültigkeit bewahren werden.

Besonders schwer fiel mir die Wahl des Titels. Eigentlich reizte es mir, zu betiteln: «Staaten Konkurs – Börsen auf Kurs». Doch so weit sind die Staaten mit ihren Schuldenbergen (noch) nicht.

Und die Börsen – sind sie wirklich auf Kurs? Und auf welchem Kurs?

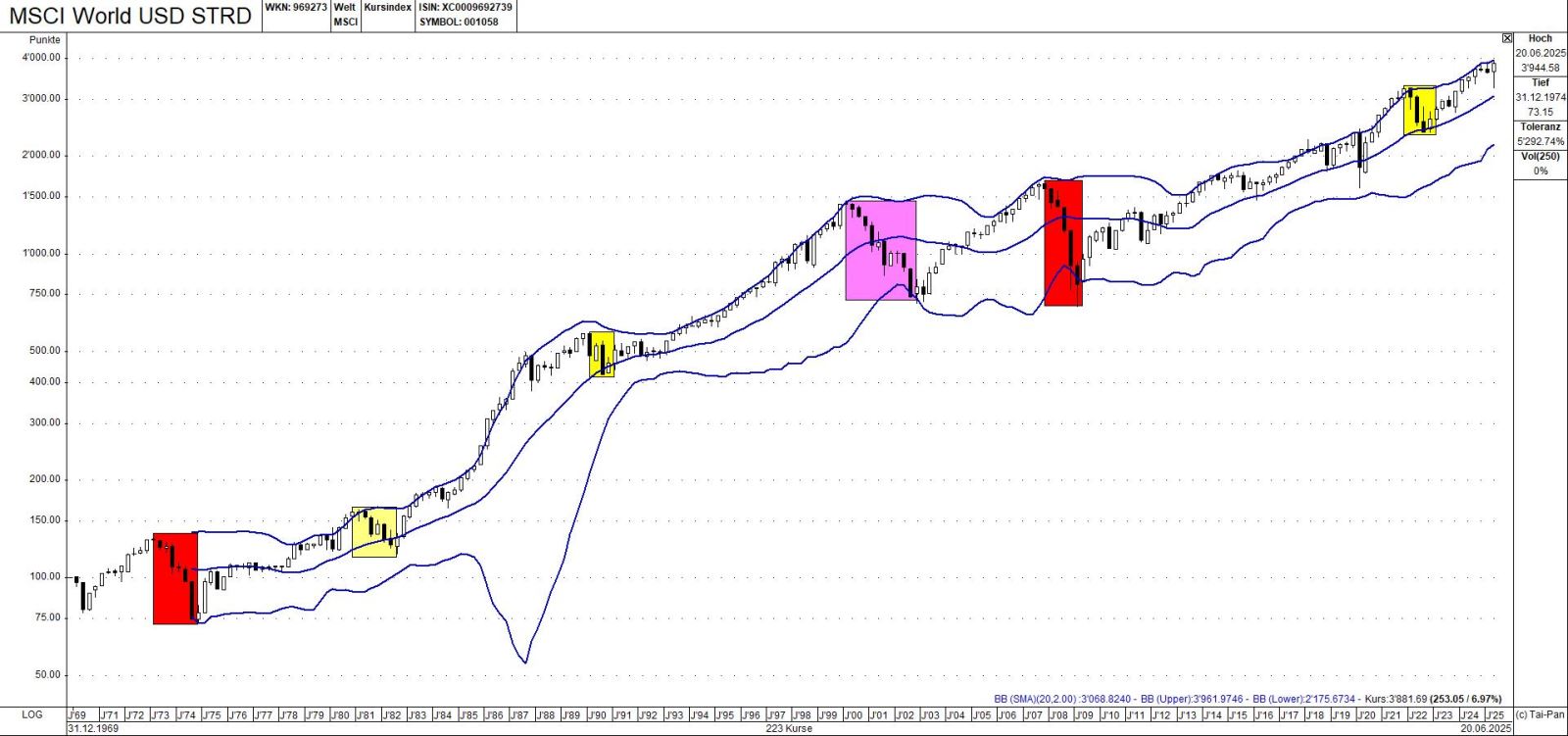

Diese Frage beantwortet für mich mein Lieblingschart:

Dargestellt ist der MSCI Welt seit seiner Einführung am 1. Januar 1970. Es handelt sich um ein Quartals-Chart. Jede sogenannte «Kerze» stellt Eröffnungs-, Schluss-, Höchst- und Tiefst-Kurs eines jeden Quartals dar. Die blauen Linien stellen das 20-Quartale-Bollingerband dar, eine dynamische Methode der Berechnung von Standardabweichungen.

Die roten Felder markieren zwei richtige Bärenmärke, einen vom ersten Quartal 1973 bis zum vierten Quartal 1974 und einen vom vierten Quartal 2007 bis zum ersten Quartal 2009.

In diesen Fällen waren im jeweils vorletzten Quartal fast alle Aktien in einer Baisse, davor und danach eine zunehmende Mehrheit. Beide Perioden waren gekennzeichnet von einer Dyslokation in einem Wirtschaftsbereich dessen Auswirkungen alle betrafen: Unternehmen ebenso wie Konsumenten, Arbeiternehmer jeden Alters und jeden Geschlechts.

Ganz anders verlief die rosarot markierte Baisse die im ersten Quartal 2000 begann und im ersten Quartal 2003 endete. Die Ursache dieser Baisse war die geplatzte Blase in Telecom, Medien und Technologie. Diese drei Segmente betrafen nur jene, die darin investiert waren. Die Baisse hatte gewisse Folgen für den Konsum und damit die Konjunktur. Sie stellte aber keine existenzielle Bedrohung für weite Kreise der Bevölkerung aller OECD-Länder dar. Entsprechend stieg ungefähr ein Viertel aller kotierten Aktien von März 2000 bis März 2003 an. Es waren bezeichnenderweise jene, die während der letzten Phase der Hausse in der spekulativen Blase schwache Kurse aufwiesen.

Es bleibt mir noch, die gelben Markierungen zu kommentieren. Sie stellen die einzigen Phasen dar, in denen der MSCI Welt während mehr als einem Quartal rückläufige Kurse aufwies!

Das Wort « Risiko» ist eng verknüpft mit dem Wort «Aktie».

In einem Interview, das am 27. August 2009 (sie haben richtig gelesen: 2009) in der «Neue Zürcher Zeitung» erschienen ist, hat der mit vielen Ehrungen, darunter dem Nobelpreis für Ökonomik, ausgezeichnete Professor Reinhard Selten gesagt, es sei «nicht nur wichtig, ob etwas riskant ist, sondern auch, wie lange es riskant ist».

Die Börse aus globaler Betrachtung ist auf Kurs nach oben, ausser wenn Dyslokationen an einer Stelle mit Breitenwirkung eintreten und ansonsten sind ihre Rückschlagsphasen in der Regel kurzlebig.

Das Risiko, nicht investiert zu sein, ist grundsätzlich höher als investiert zu sein, wenn die Anlagestrategie stimmt.

Die Strategie darf nicht von exogenen Ereignissen beeinflusst werden

Nun komme ich zur Anlagestrategie. Sie ist das persönliche Element der Anlagepolitik. Die Anlagestrategie muss auf persönliche Ziele und Erwartungen aufbauen und dazu gehört auch die Schwankungsbreite, die Portfolios eingeräumt wird, und der Anlagehorizont: Wie lange will ich eine Quote meines Vermögens in welche Anlagekategorien investieren, ohne darauf Rückgriff nehmen zu müssen?

Wenn die persönlichen Voraussetzungen sich nicht ändern, darf die Anlagestrategie nie geändert werden. Exogene Ereignisse dürfen nicht als Störfaktoren zugelassen werden. Exogene Ereignisse können hinsichtlich ihrer langfristigen Wirkung nie bewertet werden. Unbeabsichtigte Ergebnisse beabsichtigter Massnahmen von Regierungen und Zentralbanken können nicht einmal erahnt werden. Daher der persönliche Charakter der Anlagestrategie.

Etwas anderes ist die Taktik

Die Taktik ist der dynamische Teil eines Portfolios, aber sie ist der Strategie untergeordnet. Nie darf sie von der strategischen Ordnung abweichen.

Ungewissheiten prägen immer Investitionen, die in Zukunft den erwünschten Erfolg erbringen sollen. Jetzt allerdings sind die Ungewissheiten mehr als wir es gewohnt sind, und ihre Ursachen erst recht. Erwähnt seien Kriege, politische Umbrüche, hohe Staatsschulden, von denen die Harvard-Professorin Carmen Reinhart in einem Interview mit der «Neue Zürcher Zeitung» am 17. Juli 2025 sagt: «Nun, Sie haben danach gefragt, wie man Schulden abbauen kann. Die einfache Antwort lautet: indem man ihren Wert erodieren lässt. Für die inländische Bevölkerung kann dies via Inflation erfolgen. Für die ausländischen Gläubiger dagegen ist die Abwertung der Währung ein bewährtes Mittel. Oft geschieht beides Hand in Hand.»

Diversifikation weltweit, und taktische Anpassungsfähigkeit ist vor allem mit Aktien möglich.

Die Ausrichtung eines Portfolios an den MSCI Welt ist – der Chart zeigt es – ein Garant dafür, dass nach vielen Jahren im Rückblick nicht festgestellt werden muss, dass man wesentliche Entwicklungen verkannt und daher verpasst hat.

Die Ausrichtung an den Weltindex ist auch ein Schutz vor dem grössten Risiko in einem komplexen System, in welchem der eigene Erfolg massgeblich vom Fluss der grössten Kapitalmenge abhängt, nämlich vor der Überschätzung der Bedeutung des eigenen Wissens.

Das Mittel zur Ausrichtung ist die relative Stärke der Sektoren zum MSCI Welt, bekannt als Cross-sectional-momentum.

Die Katze ist abhandengekommen

Die besondere Herausforderung der aktuellen Situation besteht darin, dass Faktoren relevant geworden sind, zu denen wir alle keinen Zugang haben, und dort, wo wir Zugang haben, wir mit den Informationen oft nicht viel anfangen können.

Theorie und Praxis stützen sich sehr auf Modelle. Wie der Mathematiker und Philosoph Norbert Wieser festgestellt hat, ist das beste Modell einer Katze eine Katze, möglichst immer dieselbe Katze. Den Anlegern ist die Katze abhandengekommen. Daher rechne ich damit, dass Muster, die wir in letzter Zeit wiederholt gesehen haben, sich wiederholen: Spektakuläre Nachrichten, auf denen Überreaktionen folgen.

In dieses Vakuum wird der Wert der modell-losen, aber experimentell und empirisch gestützten Behavioural Finance deutlich. Ist die Faktenlage dünn, steigen die Emotionen. John Maynard Keynes hatte dafür den Begriff der «animal spirits» kreiert. In solchen Phasen liefert Behavioral Finance die Richtlinien für situationsgerechte taktische Massnahmen.

Die Antwort, und ich meine sagen zu können: Die richtige Antwort, ist an der Strategie nichts zu ändern, und taktisch davon auszugehen, dass Nachrichten getriebene Kurssprünge Überreaktionen sein werden, wie es immer der Fall ist wenn die Verfügbarkeit einer Meldung höher gewichtet wird als die sich aus der Vernetzung vieler Meldungen erwachsene Information.

Alfons Cortés, Senior Partner