Trotz aller Wirren und Irrungen im grossen Welttheater haben sich die Aktienmärkte bis Ende August gut bis sehr gut entwickelt. Der Eindruck, den sie derzeit vermitteln, lässt jedoch eher rückläufige Kurse im Rahmen einer Konsolidierung oder leichten Korrektur erwarten.

Die kurzfristigen Daten zeigen das an, was gemeinhin als «überkauft» beschrieben wird. Gleichzeitig weisen die mittel- und langfristigen Daten darauf hin, dass die Rückschläge nur temporärer Natur im Rahmen intakter primärer Aufwärtstrends sein dürften.

Man wird andere Stimmen hören, denn die meisten Kommentatoren waren während des ganzen Jahres eher bis deutlich negativ gestimmt.

Vielen dürfte die Einsicht gefehlt haben, dass Wirtschaft und Börse nicht zwei Seiten der gleichen Münze sind. Sie sind es wirklich nicht. Wie zwei Münzen stehen sie zueinander. Ab und zu reiben sie sich aneinander, gehen aber nie ineinander auf. Das zeigen einige wenige Beispiele, die ich im Folgenden aus der Geschichte der Märkte herausgreife.

Die Baisse in Japan ging dem Konjunktureinbruch um gut zwei Jahre voraus

Meistens eilen die Aktienmärkte der wirtschaftlichen Entwicklung voraus. Gute Beispiele gewinnt man aus der Lektüre von «Our Dollar – Your Problem» des Wirtschaftswissenschaftlers Kenneth Rogoff.

Im Kapitel zu Japan schreibt er, der «ökonomische Kollaps» des Landes habe 1992 begonnen. Er bereut, seine japanischen Aktien erst 1996 verkauft zu haben statt 1989, als sie einen erheblichen Gewinn aufwiesen. Die Baisse im japanischen Aktienmarkt war aber im Januar 1990 erkennbar.

Die Börse strafte vor der Finanzkrise die richtigen Industrien ab

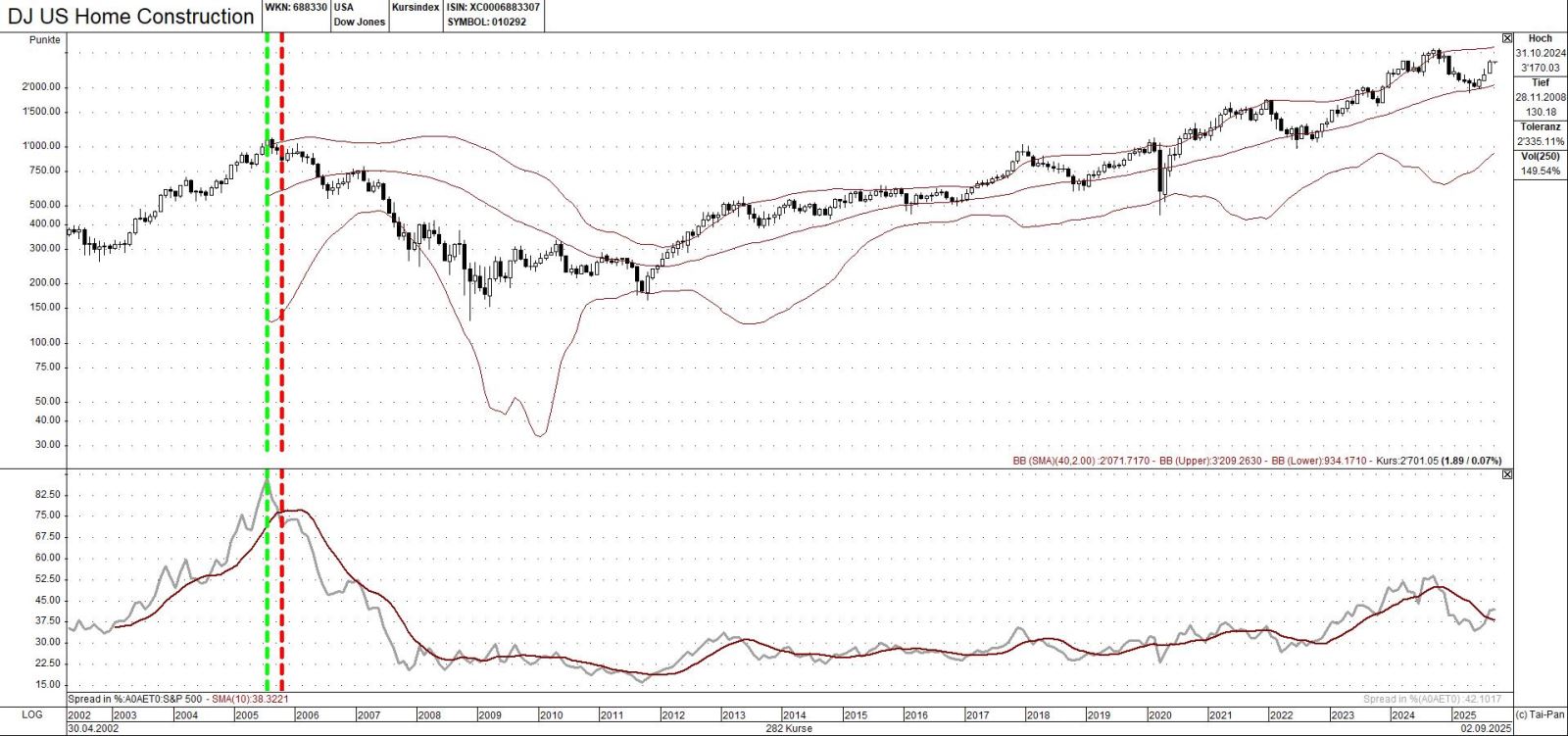

Andere Beispiele liefert der Vorlauf zur Finanzkrise 2008. Der DJ US Home Construction Index, dessen Konstituenten die grössten Nutzniesser der spekulativen Blase in Immobilien waren, erreichte seine Kursspitze im Juli 2005 auf 1'120.47 Punkte. Die relative Schwäche zum S&P 500 setzte im Oktober 2005 ein, als er noch 859.67 Punkte zählte. Das technische Verkaufssignal erfolgte im April 2006 auf 818.71 Punkte. Als der S&P 500 seine Kursspitze im Oktober 2007 erreichte, notierte dieser Index noch auf 365.55 Punkten. Die ganze Historie dieses Indexes mit seinem relativen Trend zum S&P 500 ist auf folgender Grafik dargestellt:

Die grüne vertikale Linie markiert die Kursspitze, die rote den Bruch des relativen Trends zum S&P 500.

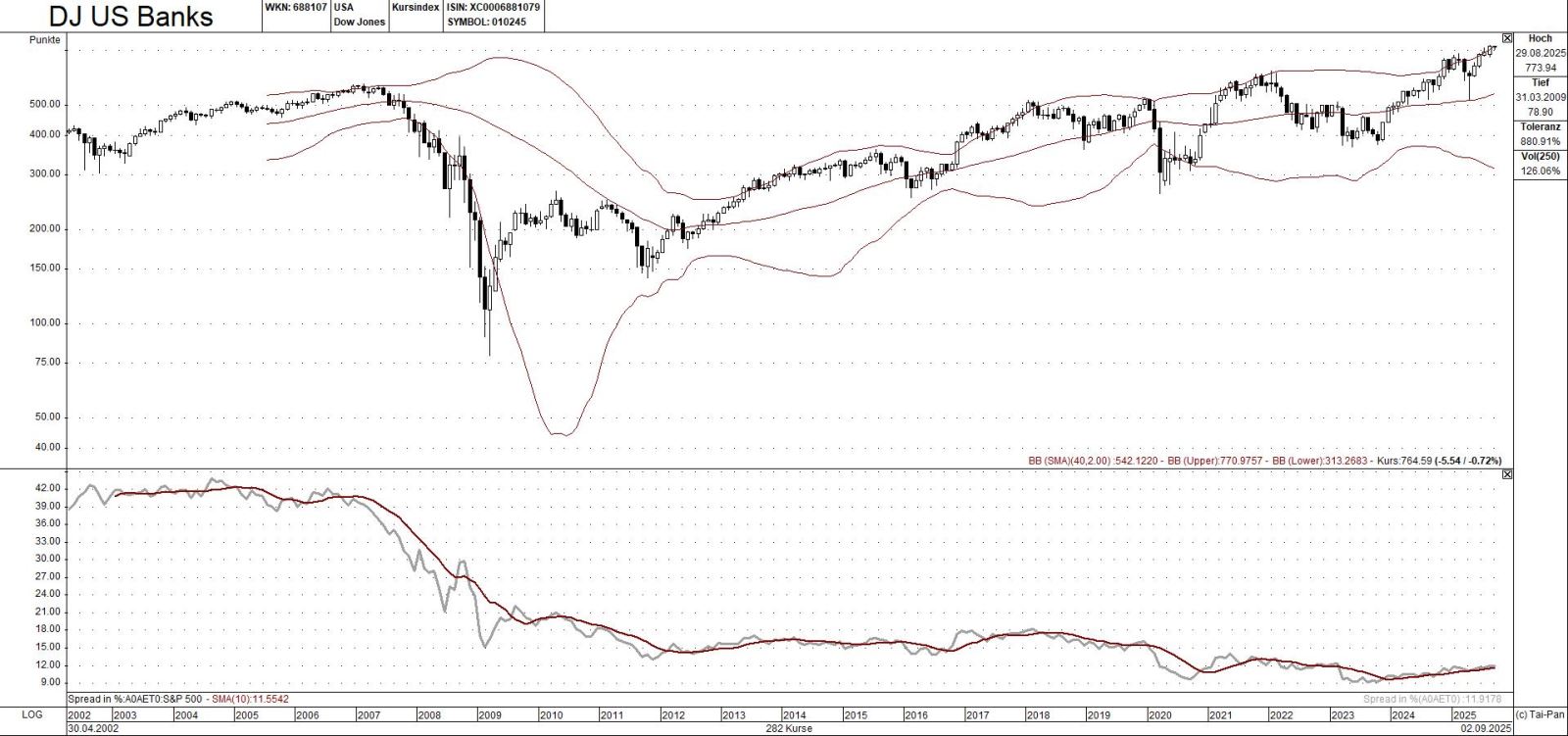

Der DJ US Banks erreichte im Januar 2007 seinen Höchstpunkt als die relative Schwäche zum S&P 500 bereits begonnen hatte, wie auf der folgenden Darstellung ersichtlich:

Als der DJ Stoxx Europe 600 Banks im April 2007 seinen Höchstpunkt erreicht hatte und gleichzeitig die relative Schwäche zum MSCI Welt einsetzte, musste allen klar sein, dass es ein grundsätzliches Problem im Bankensektor global gab:

Auch zu diesem Kapitel ist Rogoff in seinem Buch völlig transparent. Er stellt fest, dass abgesehen von wenigen Ausnahmen in der Wissenschaft das Problem nicht erkannt wurde, ebenso wenig im Rahmen des Internationalen Währungsfonds, der Zentralbanken und der Regierungen der betroffenen Länder.

Das ist alles nicht neu. Barton Biggs hat in seinem sehr gründlich recherchierten Buch «Wealth, War & Wisdom» aufgezeigt, dass von 1929 bis 1946 die Aktienmärkte selbst militärische Entwicklungen mit unglaublicher Zuverlässigkeit vorweggenommen haben.

Eine Einordung der Schwarmintelligenz

Es geht in all diesen Fällen und vielen weiteren um Schwarmintelligenz. Der Begriff «Intelligenz» ist wahrscheinlich fehl am Platze. Meiner Meinung nach geht es nicht um Wissen, dass etwas geschieht, und schon gar nicht was geschieht, was sich zum Nachteil von Konjunktur und schlussendlich auch Aktienpreise herausstelle, sondern es geht eher um eine Unzufriedenheit mit den Bewertungen, die erreicht worden sind. Wann hohe Bewertungen eine Rolle spielen, sagt dann aber nicht die fundamentale Analyse, sondern eben die nicht in die Tiefe, dafür aber in die Breite gehende technische Analyse, die aus den sich verändernden relativen Preise die Unzufriedenheit des Marktes mit dem Zustand offenbart. Solange die Unzufriedenheit nicht eintritt, sollte man davon ausgehen, dass etablierte Trends sich fortsetzten.

Der MIT-Professor Andrew Lo hält den Rat hoch, dem Dictum der Masse zu folgen und sich ihr anzupassen ausser wenn die Masse zum Mob entarte. Damit meint er: Wenn heterogene Erwartungen homogenen Ausblicken weichen, in positive Rückkopplungen die Kurse sich beschleunigen, Konsolidierungen als Zeugnisse kritischer Überprüfungen ausbleiben, dann sei die Zeit der Anpassung vorbei und jene konträrer Positionierung angebrochen.

Ich pflichte ihm bei, daher freue ich mich über die Rückschläge, die ich für die nächsten paar Wochen erwarte.

Alfons Cortés, Senior Partner