Die Nachlese zur Abstimmung über die AHV Initiative betitelte die «Neue Zürcher Zeitung» in der Ausgabe vom 4. März: «Das Volk folgt dem Lockruf des Geldes». Was der Artikel nicht sagt, ist, dass das Volk den Faden aufgenommen hat, den die Vorstände in den Grossunternehmen gesponnen haben. Das Volk ist einfach ihrem Beispiel gefolgt. Wenn auch in einer anderen Dimension für den Einzelnen, aber womöglich nicht für die Finanzierung der AHV. Die Debatte, wie die Finanzierung der Bonanza erfolgen soll, ist bereits losgetreten. Eine sich aus der Empirie stellende Möglichkeit wird, wenigstens soweit ich bis jetzt feststellen kann, gar nicht diskutiert: Die Umkehr des Verhältnisses von 6:4 zwischen verzinslichen Anlagen und Aktien auf 4:6.

Freiheit setzt Autonomie voraus. Um sie auch dann zu bewahren, wenn die Gestaltungsmöglichkeiten im Alter abnehmen, muss man selber vorsorgen und tunlichst vermeiden, abhängig von Entscheiden anderer zu werden. Daher ist es wichtig, bereits früh im Erwerbsleben eine Strategie zur eigenverantwortlichen Vorsorge zu entwickeln. Dabei gilt zu bedenken, dass im Alter Liquidität besonders wichtig ist, kann es doch durchaus vorkommen, dass die Unbill des Lebens, die eher im Alter als in der Jugend zuschlägt, mit einem Rückgriff auf das Vermögen zumindest abgemildert werden kann.

Nominale Anlagen bieten keinen Schutz auf eine lange Zeit hinaus. Das tun nur Sachwerte. Die einzigen Sachwerte, die einen «Verkauf nach Mass» ermöglichen, sind jene, die an einem geordneten öffentlichen Markt gehandelt werden. Man kann nicht ein Stückchen Haus verkaufen. Aber man kann ein Stückchen Portfolio verkaufen ohne irgendjemanden um Kredit zu bitten.

Das ist nur an einem geordneten öffentlichen Markt möglich. Das zeichnet Aktienanlagen sowie mehrere Rohstoffe aus. Allerdings ist erfolgreiches Navigieren in Rohstoffen von spezifischen Kenntnissen abhängig. Mit Ausnahme des Goldes. Der Goldmarkt kann nach meiner Erfahrung recht gut mit herkömmlichen technischen Mitteln beurteilt werden. «Recht gut» heisst mehrheitlich, aber nicht immer zielführend.

Die Zeit ist reif für eine Prise Gold

Aus meiner Sicht ist die Auseinandersetzung zwischen Bullen und Bären, die im April 2023 im Goldmarkt begann, zugunsten der Bullen entschieden worden. Rein technisch ist diese Phase auf der folgenden Grafik grau markiert dargestellt:

Das untere Fenster zeigt den relativen Trend zum MSCI Welt, der um den 50 Monate Durchschnitt schwankt. Wer bis jetzt kein Gold hatte, hat also nichts verpasst. Jetzt muss man meiner Meinung nach aufpassen und auch anfangen, eine Position in Gold zu akkumulieren.

Auch Goldminen haben reagiert. Sie weisen aber relativ zum MSCI Welt und zu den grossen, diversifizierten regionalen Indizes noch keine Stärke auf. Der NYSE Arca Gold Bugs Index ist ein guter Repräsentant des Goldminensektors:

Wir sehen hier noch den Seitwärtstrend und die relative Schwäche zum MSCI Welt im unteren Fenster.

Der Lockruf des Geldes führt nun aus meiner Perspektive zu einer Prise Gold im Portfolio während ein gut sortiertes Aktiendepot das Fundament der Vorsorge bleibt.

Verzerrte Risikowahrnehmung versperrt den Weg zum Erfolg

Das Risiko von Aktien wird ähnlich wie jenes von Flugreisen eingestuft. In beiden Fällen werden die Risiken überschätz. Das liegt daran, dass ihre seltenen Unfälle spektakulär sind.

Der Flug ist jedenfalls weniger gefährlich wie die Fahrt zum Flughafen. Wer diese Fahrt ohne Unfall hinter sich gebracht hat, bibbert oft spätestens bei jeder mittleren Turbulenz im Flieger.

Ähnlich wenn es an der Börse zu Turbulenzen kommt. Hier hat das Fliegen allerdings einen grossen Vorteil: Man kann nicht auf 10.000 Metern aussteigen wenn es schüttelt. An der Börse wird genau das getan. Damit wird der langfristige Anlageerfolg beeinträchtigt oder gar zerstört.

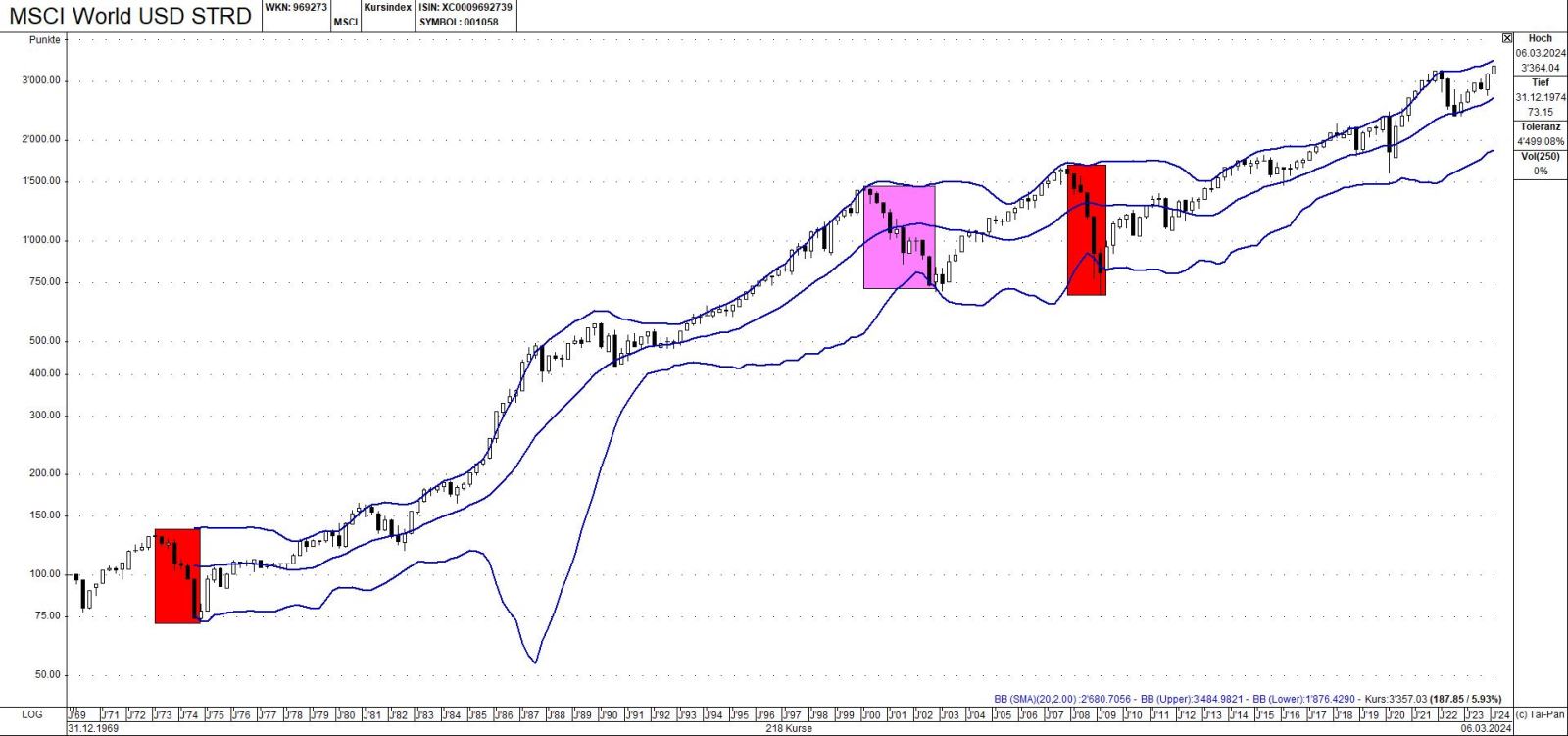

Es kann immer Gründe geben, einzelne Aktien zu verkaufen. Es gibt aber nur ganz selten Gründe, die in der Anlagestrategie definierte Aktienquote zu reduzieren. Das zeigen viele Studien und können plakativ im Quartalschart des MSCI Welt seit dem 1. Januar 1970 dargestellt werden:

Dass wirklich alle Aktien Kursverluste erlitten, kam in dieser Zeit nur in den beiden rot markierten Phasen vor, die erste 1973/74 und die zweite 2007/08. Die erste wurde durch die Energiekrise erwirkt, die durch Öllieferboykotte und enorme Ölpreissteigerungen durch die OPEC ausgelöst wurde, die zweite war die Konsequenz der Finanzkriese, die wahrscheinlich noch in aller Erinnerung ist.

Der lila markierte Bärenmarkt war die Folge der geplatzten spekulativen Blase im März 2000 die ihren Abschluss im März 2003 fand. In dieser Zeit legten je nach Region 20 – 25% der Aktien zu. Es handelte sich um Titel aus jenen Sektoren, die ab April 1998, als die Blasenbildung in Technologie, Medien und Telecom ihren Anfang nahm, schlecht abgeschnitten hatten.

So wie ich Märkte lese, sind diese in einer strukturell guten Verfassung unterwegs. Zu meinen Ausführungen im Newsletter Februar 2024 habe ich diesbezüglich nichts hinzuzufügen.

Alfons Cortés, Senior Partner