Ein Ende des Krieges Israels und der USA gegen den Iran, der Angriffe von Zielen Irans in den Vereinigten Arabischen Emiraten und Katar, freie Durchfahrt in der Strasse von Hormus oder auch nicht, das alles ist möglich oder auch das Gegenteil davon. Trotzdem halten sich die Rückschläge in den Aktienmärkten in engen Grenzen. Warum ist dem so?

Genau das ist die falsche Frage. In einem komplexen System ist sie stets nutzlos, weil es darin keine Linearität gibt. Nicht nur gibt es keine Verhältnismässigkeit zwischen Ursache und Wirkung, sondern sind meistens die genauen Ursachen für ein bestimmtes Geschehen kaum ermittelbar. Die Aktienmärkte sind nicht wegen der Materie komplex, sondern wegen der ausordentlich hohen Anzahl an «Bestandteilen». Diese «Bestandteile» sind Menschen mit einem Gehirn, das die Nachrichtenflut in unzähligen Nuancen beurteilt und in Handlungen umsetzt. Daher sind nicht nur Prognosen nutzlos, sondern auch die Suche nach der Ursache für die Preisfindung im Markt.

Die Präferenzverschiebungen haben sich durchgesetzt

Im Newsletter Februar hatte ich, vor Kriegsausbruch, Präferenzverschiebungen ausgemacht, bestehend in einer Rückkehr von Bewertungen als relevanten Faktor bei der Aktienwahl. Das hat sich fortgesetzt, wie ein Vergleich der relativen Trends des iShares Edge MSCI Europe Value Factor ETF heute mit der Abbildung im Newsletter Februar zeigt:

Das gilt auch für den DJ US Value Index, dessen relative Stärke zum MSCI Welt seither erheblich ausgebaut wurde:

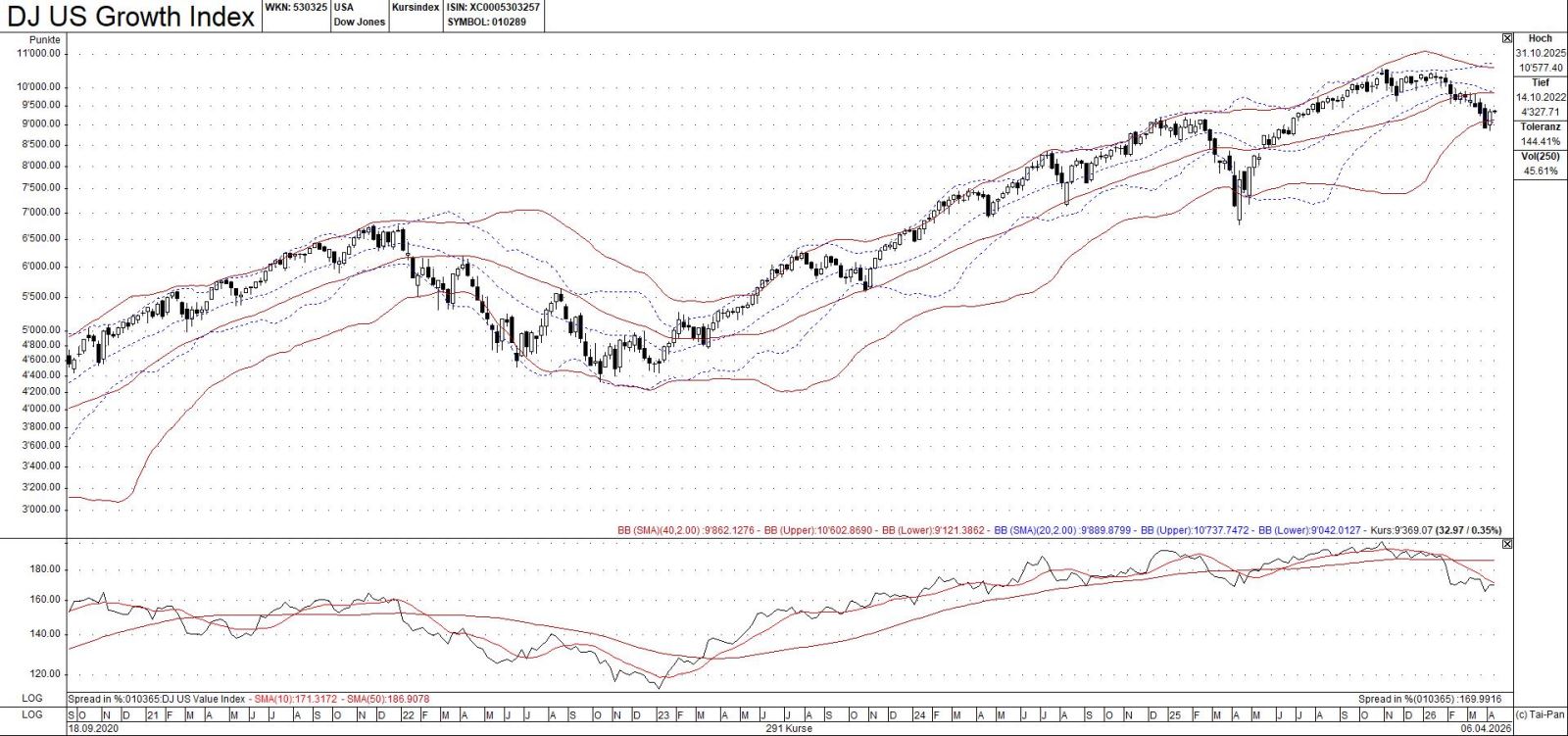

Derweil hat sich die relative Schwäche des DJ US Growth verstärkt:

Dieses Muster hält sich beim Vergleich der alten, wachstumsinduzierten Trends mit den neuen, den Faktor Bewertung in den Vordergrund stellenden Trends durchgehend.

Die meisten relativen Trends dauern lange, wie das untere Fenster auf den abgebildeten Grafiken zeigt. Lange heisst Jahre.

Was die Abbildungen auch illustrieren, ist, dass man positive Kurstrends meiden muss, wenn die relativen Trends fallen. Der DJ US Value ist beispielsweise von Februar 2023, als der negative relative Trend zum MSCI Welt eingesetzt hat, bis Januar 2026, als der relative Trend positiv wurde, 36.8% gestiegen. In der gleichen Zeit hat der MSCI Welt 60.5% zugelegt.

Langfristig investieren ist ein Erfolgsmodell – aber nur dann, wenn man nicht im Rückblick feststellen muss, dass man in den falschen Indizes oder Aktien investiert war. Verpasste Chancen kann man nicht nachholen.

Selbst Gold erfordert Geduld

Zum Schluss komme ich erneut auf Gold zu sprechen. Der Goldpreis schwankt im Rahmen des 40 Wochen Bollinger Bandes, wie auf der folgenden Grafik abgebildet:

Aus meiner Sicht ist mit einer recht hohen Volatilität zwischen etwa 4'300.00 und 5'400.00 US Dollar zu rechnen. Gleichzeitig hat eine Korrektur des steilen relativen Trends zum MSCI Welt eingesetzt. Man sieht es am Bruch des 10 Wochen Durchschnitts und am weiten Abstand zum 50 Wochen Durchschnitt des relativen Trends. Nicht nur Kursschwankungen, sondern auch Schwankungen und vorrübergehende Rückschläge des relativen Trends muss man durchstehen, wenn man an den wirklich langen Trends partizipieren will. Das zeigt die gelb markierte Phase von April bis August 2025 im unteren Fenster der Grafik.

Die marktgenerierten Daten sprechen mindestens vorerst nicht für einen Lauf zu neuen Höchstkursen, und ebenso wenig sprechen sie für eine bevorstehende Trendwende des Goldpreises.

Derzeit ist einer der grössten Befähigungen für langfristig erfolgreiches Investieren gefordert: Geduld.

Alfons Cortés, Senior Partner