Seinem Kaiser Napoleon Bonaparte soll der wendige Staatsmann Charles-Maurice de Talleyrand-Périgord den Rat erteilt haben: «Surtout pas trop de zèle, Sire». Das erachte ich auch für uns an der Börse als guten Rat in einer Zeit launenhafter Politisiererei auf der Weltbühne. Das Thema beschäftigt uns bereits seit Langem, beschäftigte uns vor einem Jahr, und stellte den roten Faden des Newsletters Juni / Juli 2025 dar unter dem Titel «In dubio pro tauris».

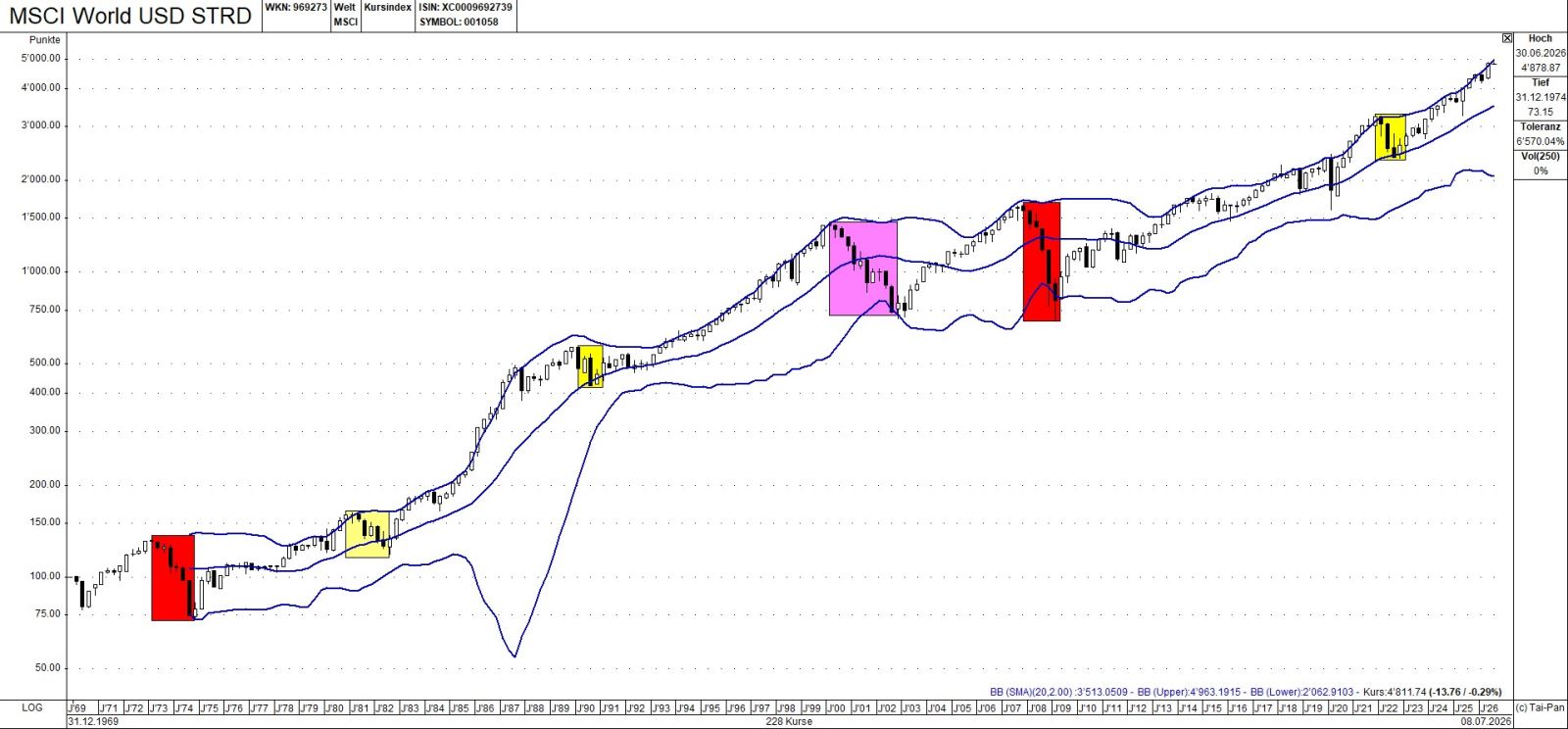

Im Zweifel für die Bullen Partei zu ergreifen war richtig. Das zeigt die seitherige Kursentwicklung aller Indizes, der meisten Sektoren und rund 60% der Aktien. Überdies ist die Parteiergreifung für die Bullen historisch legitimiert, wie mein Lieblingschart zeigt:

Dargestellt ist der MSCI Welt seit seiner Einführung am 1. Januar 1970. Es handelt sich um ein Quartals-Chart. Jede sogenannte «Kerze» stellt Eröffnungs-, Schluss-, Höchst- und Tiefst-Kurs eines jeden Quartals dar. Die blauen Linien stellen das 20 Quartale Bollinger Band dar.

Die roten Felder markieren zwei richtige Bärenmärkte, einen vom ersten Quartal 1973 bis zum vierten Quartal 1974 und einen vom vierten Quartal 2007 bis zum ersten Quartal 2009. «Richtige Bärenmärkte» sind Märkte, die aufgrund ausgetrockneter Liquidität stürzende Kurse bei fast allen Aktien aufweisen. Die Ursache ist eine Dislokation in einem Wirtschaftsbereich dessen Auswirkungen alle betreffen: Unternehmen ebenso wie Konsumenten, Arbeitnehmer jeden Alters und jeden Geschlechts.

Aus meiner Sicht stehen wir nicht an der Schwelle zu einer «roten Phase».

Die rosarot markierte Baisse zeigt den Rückschlag des MSCI Welt von März 2000 bis März 2003.

Die Ursache war die geplatzte Blase in Telecom, Medien und Technologie. Da diese drei Segmente nur jene betrafen, die darin investiert waren, hatte die Baisse Konsequenzen für die breiten Indizes, denn Telecom, Medien und Technologie hatten darin ein riesiges Übergewicht erreicht. Während der ganzen Index-Baisse entwickelten sich jedoch rund 25% der Aktien sehr positiv.

Das sind die wesentlichen Unterschiede zur Dotcom Blase

Die riesigen Kursgewinne in Semiconductors werden heute gerne mit der Dotcom Blase gleichgesetzt, als welche vor allem die letzten Monate des Jahres 1999 bezeichnet wurden. Aus meiner Sicht hinkt der Vergleich. Ich sehe durchaus Konsolidierungs- oder Korrekturbedarf in Semiconductors, ich sehe aber auch, dass deren Hausse in ein ganz anderes Umfeld eingebettet ist als jenes, das im März 2000, als die Blase platzte, vorherrschte.

Die Mühe, die damalige Marktverfassung zu beschreiben, kann ich mir sparen. Ich kann sie nämlich aus meiner Kolumne in Finanz & Wirtschaft vom 2. Februar 2000 übernehmen:

«Das ist einem Anstieg des Technologiesektors im S&P 500 um 61% und des Kapitalgütersektors um 6.6% zu verdanken. Alle anderen Sektorindizes blieben entweder stabil oder verloren erheblich, wie die Schlusslichter zeigen: Konsumgüter des täglichen Bedarfs -30%, Pharma -21%, Finanz -16%. Lediglich 25% der New Yorker Aktien schlossen 1999 auf einem höheren Jahresendniveau.»

Aus historischer Sicht war eine solche Konzentration auf nur ein bis drei Sektoren immer ein Vorläufer von Bärenmärkten.

Bereits ein flüchtiger Blick auf die nach Ländern oder Regionen konstruierten Aktienindizes und auf die Kursentwicklung der höchstkapitalisierten Werte entdeckt die Tatsache, dass während der letzten zwölf Monate die Marktbreite global konstant um die 60% schwankte, mit vorübergehenden Ausreissern nach oben und nach unten.

Einige Sektoren entwickelten sich besser als der MSCI Welt, andere ungefähr gleich, und noch andere etwas schwächer.

Kein Sektor war jedoch während der ganzen zwölf Monate ununterbrochen relativ stärker als der MSCI Welt. Es gab immer wieder Rotationen, wie sie für kritische Marktphasen, in denen positive Rückkoppelungen die einzigen Referenzwerte darstellen, nicht vorzufinden sind. So war beispielsweise Information Technology vom 30. Oktober 2025 bis zum 30. März 2026 relativ schwach zum MSCI Welt. In dieser Zeit verlor der MSCI Information Technology 15.6% während der MSCI Welt einen Zuwachs von 1.1% verzeichnete. Dass Information Technology auf Sicht von 52 Wochen 47% zulegte während der MSCI Welt in der gleichen Zeit nur 18% gewann, ist alleine auf das überaus heftige Kursmomentum seit dem 1. April dieses Jahres zurückzuführen.

Aufschlussreich sind auch die hohen Divergenzen, die innerhalb der Sektoren während der letzten zwölf Monate festzustellen waren. So ist beispielsweise der MSCI Financials für die Periode vom 9. Juli 2025 bis zum 7. Juli 2026 um 15.8% gestiegen. In der gleichen Zeit hat der DJ Stoxx Europe 600 Banks 44.5% zugelegt während der DJ US Banks nur um 23.7% gestiegen ist. Das ist ein Beleg für eine überlegte, wählerische Vorgehensweise bei der Titelselektion, die in krassem Gegensatz steht zu spekulativen Phasen.

Um es kurz zu machen: Das Muster der Zuspitzung auf einen einzigen, von disruptiver Innovation geprägten und daher nicht verstandenen Bereich, setzte bereits im April 1998 ein. Erst die Phase ab Oktober 1999 führte dann die extreme Zuspitzung herbei, die in meiner Kolumne vom 2. Februar 2000 beschrieben wurde. Dem steht eine von periodischen Präferenzverschiebungen und hohen Differenzierungen selbst innerhalb der einzelnen Sektoren gekennzeichnete Entwicklung während der letzten 52 Wochen gegenüber.

Das spricht für die Partei der Bullen

Die Halbleiterindustrie beendete im April dieses Jahres eine achtmonatige Konsolidierung. Danach setzten Kursbewegungen ein, die positive Rückkoppelungen demonstrierten, hinter denen selten mehr steht als die Angst, Gewinne zu verpassen. Darauf reagiert jetzt der Markt, und zwar mit einer Konsolidierung oder eventuell gar einer Korrektur in den vier stärksten Industrien des Sektors MSCI Information Technology, und das sind Communications Equipment, Electronic Equipment, Semiconductors und Technology Hardware. Dieser Prozess gehört zu einem Markt, der seine Exzesse von Zeit zu Zeit selber korrigiert. Man kann ihn ruhig als eine Art Selbstreinigung bezeichnen. Die klassischen Marktsignale, die einem Bärenmarkt vorangehen, fehlen jedoch.

Das trifft sich zeitlich mit einer Zunahme der Hängepartie des US- und israelischen Konfliktes mit Iran. Es ist davon auszugehen, dass diese Kombination weder an den breiten Indizes noch an den Sektorenindizes und an den Industrien vorbeigeht ohne Spuren zu hinterlassen. Das lässt erwarten, dass es zu Rückschlägen kommt, die aber nur temporärer Natur sein dürften. Und mit dieser Bemerkung komme ich auf die bis jetzt nicht kommentierten gelb markierten Abschnitte in meinem Lieblingschart: Sie stellen die einzigen Phasen dar, in denen der MSCI Welt während mehr als einem Quartal rückläufige Kurse aufwies. Das veranlasst mich, einmal mehr auf die Aussage von Professor Reinhard Selten zurückzukommen, die er in einem Interview mit der «Neuen Zürcher Zeitung» am 27. August 2009 gemacht hat: Es sei, sagte er damals «nicht nur wichtig, ob etwas riskant ist, sondern auch, wie lange es riskant ist».

Aus der Geschichte des MSCI Welt seit dem 1. Januar 1970 können wir lernen, dass Aktienanlagen zwar ein Risiko tragen, aber dieses Risiko nicht lange wirkt.

Alfons Cortés, Senior Partner